등록 : 2019.10.27 16:34

수정 : 2019.10.28 02:39

|

|

그래픽_김지야

|

Weconomy | 경제의 창

파생상품 TRS 증가, 왜?

헤지펀드는 차입으로 수익률 제고

증권사는 위험 넘기고 안정적 수익

이해관계 맞아떨어져 ‘공생’

유동성 파티 끝나자 등 돌려

대기업들은 인수합병 등 수단 활용

외국 영화사 인수한 CJ CGV

TRS 활용했다 큰 손실 입기도

증권사 불법 자금 대출로

최태원, SK실트론 지분 확보

헤지펀드 부실땐 금융시스템 위험

“파생상품 무분별한 활용 유의해야”

|

|

|

그래픽_김지야

|

“가장 가슴이 아픈 건 언론 보도가 아니다. 우리가 잘 될 때 함께 성장하다가 어려워지니 한순간에 등을 돌린 파트너다.“

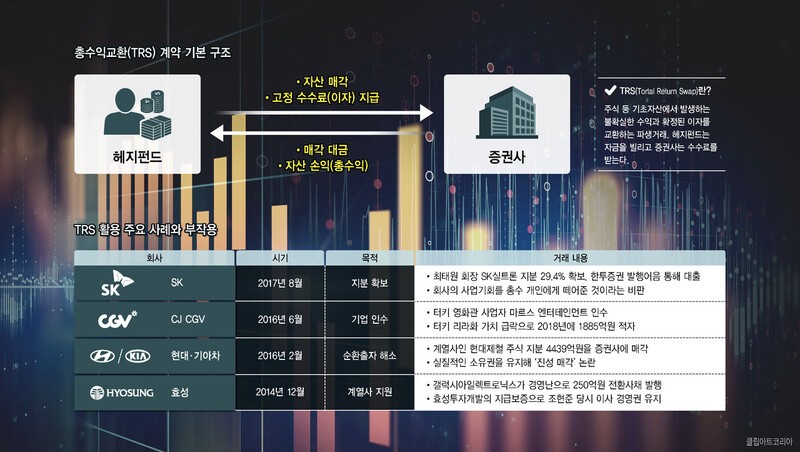

이종필 라임자산운용 부사장이 지난 14일 펀드환매 중단 배경을 설명하는 기자간담회 끄트머리에 한 말이다. 그는 “증권사를 통해 레버리지(차입)를 자유롭게 써왔는데 정작 현금이 필요할 땐 아무도 도와주지 않았다”고 억울함을 토로했다. 헤지펀드는 수익률을 극대화하기 위해 투자원금의 2~4배 정도 차입을 일으킨다. 돈을 빌려주는 곳은 헤지펀드에 대한 종합서비스 업무를 맡고 있는 대형 증권사의 프라임브로커서비스(PBS) 부서다. 라임이 유동성 위기에 빠진 주요 원인 중 하나는 프라임브로커가 틀어주는 레버리지 수도꼭지인 ‘총수익교환’(TRS·Tortal Return Swap)이라는 파생상품에 있다.

■TRS 실체는 주식담보대출과 유사

티알에스는 주식 등 자산에서 발생하는 미래의 불확실한 수익과 사전에 확정된 고정 이자(수수료)를 서로 교환하는 파생거래다. 증권사 등 금융회사는 자산운용사의 헤지펀드가 매각한 주식을 맡아주고 수수료를 받는다. 자산가격 변동에 따른 손익과 배당, 의결권 등 총수익을 받을 수 있는 모든 권리는 헤지펀드에게 넘긴다. 헤지펀드는 증권사에 넘긴 자산에서 손실이 나면 메워줘야 한다.

수수료 지급과 손실 보전 등 부담이 큰데도 헤지펀드가 티알에스 계약을 하는 이유는 뭘까? 보유 자산을 유동화해 증권사로부터 추가 투자자금을 조달할 수 있기 때문이다. 한 증권사 프라임브로커는 “예를 들어 헤지펀드가 10억원의 자산을 우리에게 담보로 맡기고 20억~40억원 규모의 특정 주식이나 채권을 대신 사달라고 주문하는 방식”이라고 설명했다. 또 외형상 주식을 보유하지 않았지만 주가가 상승하면 수익을 차지한다. 티알에스는 장외 상품이기 때문에 장부상 부채로 잡히지 않는다는 이점도 있다. 차입을 통해 수익률을 높이려는 헤지펀드와 안정적인 수수료 수입을 원하는 증권사의 이해관계가 맞아떨어져 이러한 거래가 이뤄지는 것이다. 라임운용은 이렇게 증권사 자금으로 차입을 일으켜 주로 코스닥 상장사 주식과 채권에 투자했다.

티알에스 계약이 끝나면 헤지펀드는 증권사가 보유 중인 주식을 되사들일 권리를 갖는다. 그래서 티알에스를 진짜 매각이 아닌 잠시 다른 곳에 주차하는 ‘파킹 딜’로 보는 시각이 있다. 겉으로는 자산 매각처럼 꾸몄지만 실제로는 일시적으로 지분을 맡기는 거래라는 것이다. 이런 점에서도 티알에스의 실제 성격이 주식 매각이라기보다는 주식 담보대출에 가깝다고 본다. 한 사모펀드 전문가는 “티알에스는 증권사가 주식을 담보로 헤지펀드에게 대출해주고 이자를 받는 거래”라고 말했다.

■라임 사태는 증권사·은행 합작품

라임운용은 티알에스 계약으로 인한 차입 효과로 일부 자금으로는 환금성 높은 자산을 사들였다. 그동안 고객이 환매를 요청해오면 이러한 자산을 팔아 돈을 내줄 수 있었다. 프라임브로커 수익이 급증한 일부 증권사들은 라임 등 사모운용사들의 헤지펀드를 고객에게 추천해왔다. 은행들도 공모펀드보다 판매 수수료가 높은 헤지펀드를 많이 팔기 위해 운용사에 단기상품으로 만들어달라고 요청했다.

하지만 유동성 파티가 끝나갈 무렵 티알에스 계약은 연장되지 않았고 현금은 증권사로 빨려들어갔다. 은행들은 라임의 상품 판매를 중단하기 시작했다. 기존 펀드에서는 환매 요청이 잇따르는데 새로운 펀드에는 돈이 들어오지 않았다. 라임은 유동성 위기에 빠질 수밖에 없었고 결국 대규모 환매중단 사태가 벌어진 것이다. 한 투자자문회사 관계자는 “라임 사태를 일개 운용사만의 문제가 아니라 금융권 전체의 공생 관계에서 개인 투자자의 이해가 어떻게 배제되는지를 봐야 한다”고 짚었다.

헤지펀드가 부실해지면 펀드 손실로 끝나는 게 아니라 신용을 과도하게 제공한 프라임브로커도 영향을 받게 된다. 금융회사들로 손실이 전이되면 금융시스템 리스크를 불러일으킬 가능성이 있다.

■증권사가 재벌총수 지분확보 도와

금융당국은 지난해 9월 증권사들의 티알에스 거래를 검사하면서 대기업 계열사간 자금지원, 지분취득 등을 목적으로 이용한 사례를 다수 적발했다. 지난 5월에는 대주주 개인의 지배력 확대 수단으로 이용된 사례와 관련해 한국투자증권에 과태료를 부과했다. 최태원 에스케이(SK)그룹 회장은 2017년 8월 에스케이(SK)실트론 주식(29.4%)을 티알에스를 통해 확보했다. 이 주식을 직접 사려면 2535억원의 자금이 필요했지만 최 회장은 증권사에 수수료만 주고 실질적으로 지분 권리를 행사할 수 있게 됐다. 이에 대해 에스케이가 고성장이 예상되는 자회사 실트론의 지분을 100% 인수하지 않고 총수 개인에게 떼어줬다는 비판이 쏟아졌다. 일부에서는 ‘일감 몰아주기’ 규제를 피하려는 것 아니냐는 시각도 있다. 총수 일가 지분이 20%가 넘는 비상장사가 내부거래를 해도 티알에스를 통한 간접 소유는 처벌받지 않기 때문이다. 금융당국은 한투증권이 발행어음을 통해 최 회장에게 대출해 준 것으로 판단했다. 자본시장법은 종합금융투자회사가 단기금융업무로 조달한 자금을 개인에 대출해주는 것을 금지하고 있다.

계열사 재무구조 개선에 이용한 사례는 많다. 효성은 2014년 12월 총수 2세의 사실상 개인회사인 갤럭시아일렉트로닉스가 자금난에 몰리자 전환사채 250억원을 인수할 금융회사에 손실이 나면 효성투자개발이 차액을 지급한다는 계약을 했다. 덕분에 이 회사는 퇴출을 모면했고 조현준 당시 이사는 경영권을 유지했다.

■순환출자 편법 해소에 부실 계열사 지원도

국내 대기업들은 인수·합병, 순환출자 해소에도 티알에스를 활용한다. 현금이 나가지 않으면서도 실질적인 소유관계를 확보할 수 있기 때문이다. 순환출자 해소를 위한 지분 매각이 규제회피 목적이라는 비판이 나오는 이유다. 현대·기아차는 순환출자 해소 명목으로 2016년 2월 현대제철 주식(6.6%)을 증권사에 매각했다. 하지만 6개월 뒤 나온 반기보고서에 매각 증권사와 티알에스 계약을 한 것으로 드러나 실제 소유권은 유지했다는 지적을 받았다. 아시아나항공도 상호출자제한 위반 문제를 해결하기 위해 2014년 4월 금호산업 주식(12.8%)을 티알에스를 통해 매각해 ‘진성 매각’ 여부를 두고 법정공방이 벌어지기도 했다.

티알에스로 기업을 인수하려다 타격을 입은 기업도 있다. 씨제이씨지브이(CJ CGV)는 2016년 6월 터키 영화관 사업자인 마르스엔터테인먼트 인수를 위해 증권사와 2825억원의 티알에스를 계약했다. 그런데 2018년 8월 미국의 터키산 관세 인상과 신용등급 강등으로 터키 리라화 가치가 급락했다. 이로 인해 투자 원금의 평가손실이 80%에 달한 씨제이씨지브이는 그해 1885억원의 적자를 냈다. 전문가들은 2008년 세계 금융위기의 방아쇠를 당긴 리먼브러더스 파산의 원인도 파생상품이었다는 점을 상기할 필요가 있다고 말한다. 경제나 금융 환경이 급변할 경우 큰 손실 위험이 있는 파생상품의 남용을 경계해야 한다는 것이다.

한광덕 선임기자 kdhan@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기